Python計算期權隱含波動率

更多精彩內容,歡迎關注公眾號:數量技術宅,也可添加技術宅個人微信號:sljsz01,與我交流。

Black-Scholes 將期權價格描述為標的價格、行權價、無風險利率、到期時間和波動性的函數。

在本文中,我們使用的波動率值是對未來已實現價格波動率的估計。

鑒於股票價格、行權價、無風險利率和到期時間都是已知且容易找到的,我們實際上可以將市場上的期權價格視為 σ 的函數。

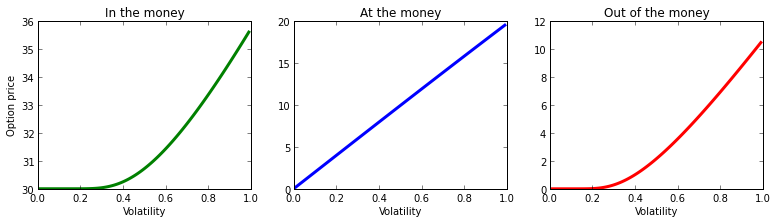

期權的價格在 σ 中單調增加,這意味着隨着波動性的增加,期權的價值也會增加,如下圖所示。

當價格等於期權行權價時,其結果是線性的(中間圖)。而當行權價高於或低於當前價格時(左右圖),波動性的增加也會對期權價格產生積極影響。

尋找市場隱含波動率

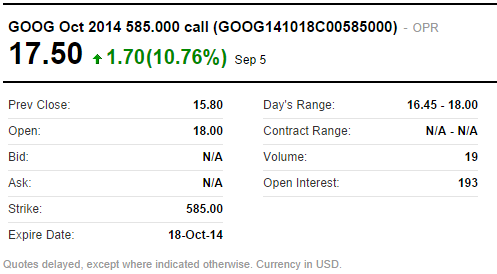

以下是 GOOG 的看漲期權報價,其行使價為 585.00,到期日為 2014 年 10 月 18 日。最後交易價格為 17.50 美元。

從目前收集到的數據中,我們可以看到:

V=BS(S,K,r,T,σ)

$17.50=BS(586.08,585.00,0.0002,0.10958….,σ)

雖然上述方法可行,但它相當不精確。 我們可以做的是使用求根方法,如二分法或牛頓法。

牛頓法

牛頓法是一種尋找函數根的提高近似值的方法。通過隱含波動率,我們試圖找出使我們的期權價格儘可能接近 8.50 美元的 σ 值。

這裡,我們的 f(x) 函數是期權定價的 Black-Scholes 方程:

Vmodel=f(x)=BS(σ)

那麼讓我們在python中實現牛頓的方法:

def find_vol(target_value, call_put, S, K, T, r):

MAX_ITERATIONS = 100

PRECISION = 1.0e-5

sigma = 0.5

for i in xrange(0, MAX_ITERATIONS):

price = bs_price(call_put, S, K, T, r, sigma)

vega = bs_vega(call_put, S, K, T, r, sigma)

price = price

diff = target_value - price # 我們的根

print i, sigma, diff

if (abs(diff) < PRECISION):

return sigma

sigma = sigma + diff/vega # f(x) / f'(x)

# 未找到值,返回迄今為止的最佳猜測

return sigma

這裡,我們將精度設置為 1e-5 (0.00001),並且我們不會執行超過 100 次的猜測。

我們還需要兩個計算Black-Scholes公式的函數,bs_price 和 bs_vega:

n = norm.pdf

N = norm.cdf

def bs_price(cp_flag,S,K,T,r,v,q=0.0):

d1 = (log(S/K)+(r+v*v/2.)*T)/(v*sqrt(T))

d2 = d1-v*sqrt(T)

if cp_flag == 'c':

price = S*exp(-q*T)*N(d1)-K*exp(-r*T)*N(d2)

else:

price = K*exp(-r*T)*N(-d2)-S*exp(-q*T)*N(-d1)

return price

def bs_vega(cp_flag,S,K,T,r,v,q=0.0):

d1 = (log(S/K)+(r+v*v/2.)*T)/(v*sqrt(T))

return S * sqrt(T)*n(d1)

讓我們嘗試找出上面報價的隱含波動率:

V_market = 17.5

K = 585

T = (datetime.date(2014,10,18) - datetime.date(2014,9,8)).days / 365.

S = 586.08

r = 0.0002

cp = 'c' # 看漲期權

implied_vol = find_vol(V_market, cp, S, K, T, r)

print 'Implied vol: %.2f%%' % (implied_vol * 100)

print 'Market price = %.2f' % V_market

print 'Model price = %.2f' % bs_price(cp, S, K, T, r, implied_vol)

運行Python代碼,得到結果:

Implied vol: 21.92%

Market price = 17.50

Model price = 17.50

到這裡,我們已經成功計算了上述期權的隱含波動率。 2014 年 10 月 18 日到期的 585 美元看漲期權的隱含波動率為 21.92%。

往期乾貨分享推薦閱讀

Omega System Trading and Development Club內部分享策略Easylanguage源碼

【數量技術宅|量化投資策略系列分享】基於指數移動平均的股指期貨交易策略

AMA指標原作者Perry Kaufman 100+套交易策略源碼分享

【數量技術宅|金融數據系列分享】套利策略的價差序列計算,恐怕沒有你想的那麼簡單

【數量技術宅|量化投資策略系列分享】成熟交易者期貨持倉跟隨策略

【數量技術宅|金融數據分析系列分享】為什麼中證500(IC)是最適合長期做多的指數

商品現貨數據不好拿?商品季節性難跟蹤?一鍵解決沒煩惱的Python爬蟲分享

【數量技術宅|金融數據分析系列分享】如何正確抄底商品期貨、大宗商品

【數量技術宅|量化投資策略系列分享】股指期貨IF分鐘波動率統計策略

【數量技術宅 | Python爬蟲系列分享】實時監控股市重大公告的Python爬蟲