從刷卡購物來講,第三方支付是怎麼運轉的?

- 2019 年 10 月 31 日

- 筆記

馬上就到剁手節了,開啟各種買買買的節奏了,做為一名資深的宅男,我一直對剁手節的買買買不是很感興趣,我比較感興趣的點是,買買買的時候你的錢是怎麼被扣走的?

能清清楚楚搞明白這件事,並不是一個容易的事情,這裡面涉及了各個行業以及各個角色,但當你可以搞明白這件事的時候,差不多對一個第三方支付公司的流程就有點了解了。

我們先來看一個最簡單的場景,小明去 ZARA 店買了一件 T 恤,結賬的時候把自己的信用卡給了店員,店員刷完卡後給小明說感謝您的惠顧再見,整個流程完畢。

在這個場景,大部分人認為錢是這樣被扣走的,比如小明這件T恤 100 元,刷完卡之後從小明的銀行卡賬戶扣 -100 元,給商戶的資金上面 +100 元,流程結束。

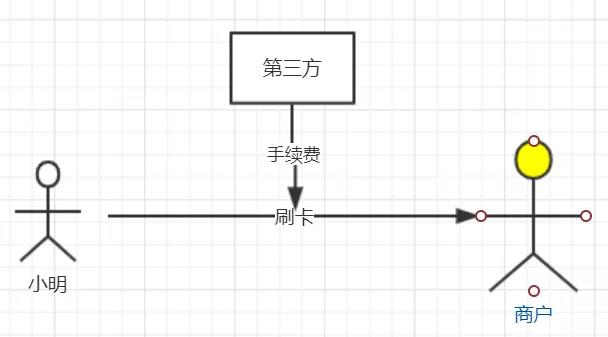

這樣的說法不完全錯,針對行業內人來講最多叫做不專業。實際上商戶收到的資金並不是 100 元,可能是 97 元,並且也並不一定馬上到賬,還需要一個周期。

先說為什麼,因為刷卡扣錢這個動作是第三方來做的,既然第三方來做這件事情,那麼第三方肯定要能掙錢,商業社會沒有活雷鋒,所以中間扣掉的費用就叫做手續費。

很多不是行內的朋友都會常問這麼一句話,既然刷卡的時候商戶會損失掉一部分手續費,那麼為什麼商戶還要接受刷卡支付呢,直接收現金不是可以多掙點錢。

還真有一些很小的店就這樣幹了,一點也不想讓中間商掙差價。

但是對於大一點的公司就不太行了,因為人們都習慣使用刷卡支付了,如果商場中你家不支援刷卡,客戶有可能就不買了,損失一筆交易和付出一點手續費對比就太不值當了。

另外大部分企業都是連鎖店機構,刷卡可以避免一些問題,比如收銀員不專業導致收到假幣,或者出現找錢出錯的低級事件,企業也容易監控門店的交易數據。

既然大部分商戶是避免不了被第三方掙差價的,那麼這個第三方到底都有哪些機構?通常情況下,要參與「分贓」的機構有這三家:銀行(發卡方)、銀聯(收單組織)、清算組織(有牌照的第三方支付公司)。

既然這三家機構要一起去「分贓」,肯定需要有一個「分贓」的規定吧,這就涉及到了支付行業中最著名的文件,人行126號文。

2004年初,人民銀行發布126號文件《中國銀聯入網機構銀行卡跨行交易收益分配辦法》,明確了發卡銀行、收單機構以及清算組織的分潤比例為「7:2:1」

發卡銀行是什麼?

發卡銀行也就是說你在哪家銀行辦的卡,比如工商、農業銀行等。既然你要在我們銀行的卡里扣錢,那肯定要給我們上繳手續費,而且是佔比最大的,手續費的 70% 要給我,這也是為什麼它要佔大頭的原因。

收單機構是什麼鬼呢?

收單機構就是一堆金融機構合起來創建的一個組織,其中就包含了各大銀行,也就是我們口中常說的銀聯。

早些年的時候各個銀行系統之間相互不關聯,一個企業想跨行扣款必須的同時對接多個銀行大 Boss,這樣低下的交易方式肯定是要淘汰的。

於是幾個金融機構大佬坐在一起開始商量,這樣不行呀我們需要打破資訊孤島,大夥有錢一起賺。於是銀聯就成立了,開發了一個大系統對接了所有的銀行,同時對外提供交易介面。

這對很多小企業意義很大,只要對接了銀聯的系統就可以扣任何銀行發行的銀行卡,於是銀聯就這樣轟轟烈烈的發展起來了。

既然大家扣款都需要通過銀聯來進行,銀聯也是需要養活一大家子員工,當然也要收點手續費,也就是 721 中的 2,每筆經過銀聯扣款的手續費,銀聯得收掉其中的 20%。

清算組織又是什麼呢?

清算組織就是上圖中的第三個角色,有牌照的第三方支付公司。

也是裡面最苦逼的角色,商戶用的刷卡機器、以及安排大量的銷售人員給商戶推銷 Pos 機,執行落地的各種苦活臟活,結果只掙這其中的 10%。

誰讓前面這兩個機構都是國有企業的大爺呢,其實只掙 10% 的這些支付公司才是真正市場化競爭的,所以這些年第三方支付公司殺得你死我活的,只有1、2家真正的走上上市。

再來說說為什麼商戶不能馬上就收到付款?

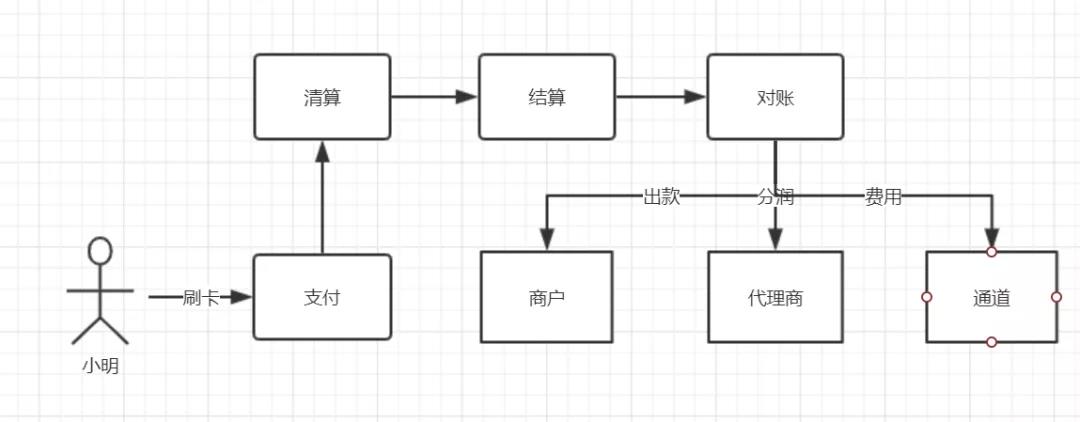

凡是涉及到金錢的交易,一般都是謹慎再謹慎,因此有很多流程機制來確保資金的扣減不會出錯,比如網路超時、系統突然異常這種情況。在所有的保障機制中有幾個環節稍微費點時間,清算、結算、對賬、出款等。

清算是刷卡一筆完成後,計算給各方多少錢,結算就是把清算計算出來的錢合成給各方的打款批次,在對賬完成之後根據結算的打款批次進行出款,清算和結算的時間一般不會太久,主要耗費的時間在對賬。

這裡面涉及了三個系統之間的對賬,支付公司、銀聯、銀行。

對賬是反過來的,一般需要最裡層的銀行對賬完畢後把對賬單給銀聯,銀聯對賬完成之後再把對賬單給支付機構,支付機構對賬完成之後才會給商戶打款,給代理商進行分潤。

通常對賬的周期是1天,也就是說今天刷的卡需要明天才能知道到底扣成功了沒有,這也是很多交易不確認的時候,要通知客戶明天再看看結果的原因。

現在很多支付機構為了搶佔市場,推出了秒到的這種商業模式,也就是說商戶支付完成之後,支付機構先墊付一部分資金直接打給商戶,這樣操作商戶肯定喜歡,但是有一定的交易風險。

以上給大家講述了兩塊內容,一是你的資金是如何被扣掉的,二是商戶的資金為什麼不能實時到賬。其實一家第三方支付公司,對於資金的處理遠遠不止這些邏輯,還涉及到很多的流程、機制。

大家如果感興趣可以通過留言告訴我,再找時間和大家聊聊第三方支付哪些事兒。