多地的士投保交強險遭拒!保險公司直言說出實情

據報道,近日,國內多地的士投保”交強險”時遭到保險公司拒保,此事也引髮網友熱議關注。

有的士司機表示,自己「交強險」到期,他打了當地多家保險公司電話續保,但是都被告知拒保的士「交強險」。

保險公司給到的反饋是,現在很多公司都不受理的士投交強險的業務,因為理賠率太高,而且這個主動權不在行業協會也不在銀保監會,是保險公司自己有權決定。最終,不少人是通過朋友找中間人,多花了500元,到外地才成功投保。

不過,不止是的士,近段時間來,多地營運貨車、特種車輛、摩托車投保交強險,也都有遭到拒保的情況。

但是,交強險是國家規定車主必須購買的險種,保險公司拒保的話,會遭到相關部門的處罰。那麼為何不少保險公司還要冒着被罰的風險拒保呢?

對此,不少保險公司都直白地表示:賺不到錢。有業內人士透露,與家用汽車相比,的士、大型貨運汽車的賠付風險更高,這類車是財險公司承保虧損的車型。

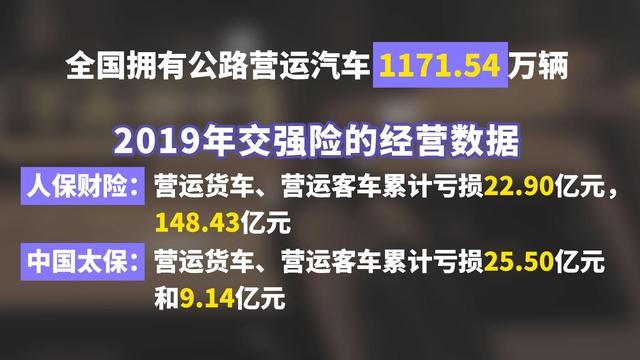

數據顯示,截至2019年,營運類貨車和客車仍是財險公司承保虧損的車型。人保財險的營運貨車、營運客車分別累計虧損22.90億元,148.43億元。中國太保的累計虧損則為25.50億元和9.14億元。

正是因此,各大保險公司承保營運車輛交強險的積極性不高,而這些車主也在續保時,遇到不少阻礙。

對此,有專家指出,交強險作為一個「半公共產品」,從長期來看,制度設計上還應進一步完善。保險公司畢竟不是慈善機構,他們會首先從自身利益出發。

專家建議,對於車險條款和費率可以更加靈活多元,根據不同地區、不同車輛的風險狀況和經營狀況,實行差異化費率政策。

不要讓低風險車輛給高風險車輛補貼,也不要讓低風險地區給高風險地區補貼,讓車險定價回歸科學理性,才能可持續發展。