商品期貨重點配對價差的月度效應

更多精彩內容,歡迎關注公眾號:數量技術宅,也可添加技術宅個人微信號:sljsz01,與我交流。

如何選擇配對品種

目前在商品期貨市場,上市品種活躍品種也越來越多。我們知道,商品期貨是可以做跨品種的配對交易的,理論上商品期貨的品種數量越多,我們能組合的跨品種交易對也越多。那麼,我們該如何選擇有效的配對品種,來進行策略研究和配對交易?技術宅認為,應該遵循兩項原則。

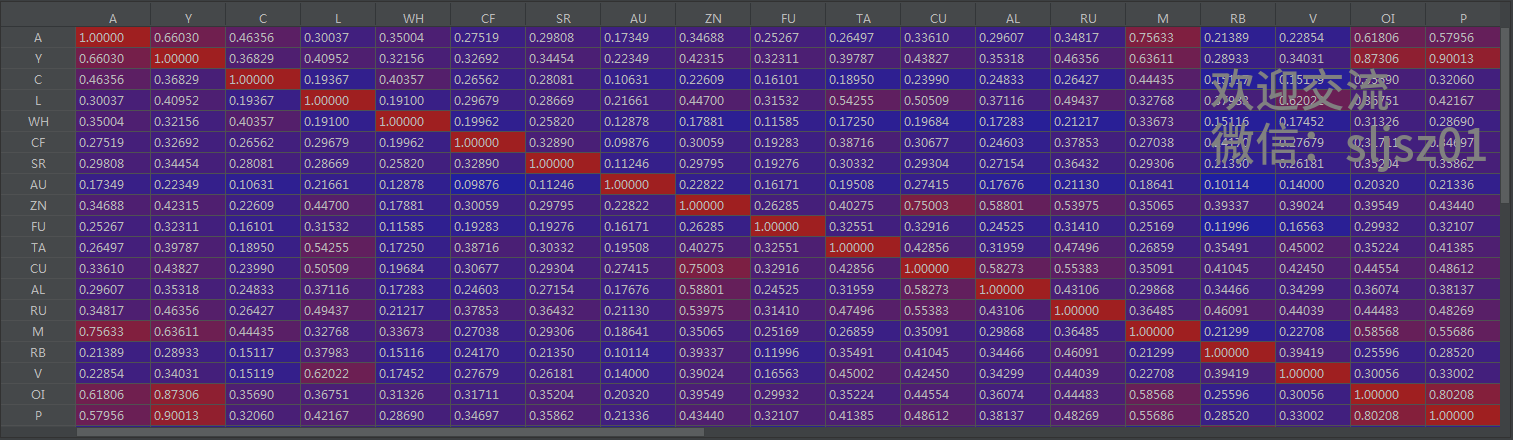

數學上的相關性很好識別,我們只需要計算所有品種,在過去較長一段時期內,兩兩之間,收益率的相關性。上圖是商品期貨所有活躍品種的相關性矩陣(截取部分),用色階標出了相關性的強弱。大家注意圖中的右上、右下角,可以注意到OI、P這兩個品種,具有很高的相關性。而OI、P分別和A、Y之間,也有較高的相關性。

如果對商品期貨市場不太熟悉的讀者,可能不知道OI、P、A、Y這些品種代碼背後對應的品種是什麼,他們之間數據上的高相關性是偶然造成的,還是有其背後的含義,這裡就需要引入第二個原則。

原則二,經濟學意義上的高相關性

有時候,數學上的相關性僅僅是由於數據相似度帶來的,比如去年到今年工業品的一波牛市,造成所有品種的普漲,而如果我們恰好用了這樣一段時間序列的數據來進行測試銅、橡膠,也能得到比較高的相關性。但需要認識道德是,這樣的相關性,他的經濟學意義不顯著,橡膠是兼具工業品和農產品屬性的品種,而銅則隸屬於工業品中的有色金屬。

因此,我們還需要用經濟學意義上的相關性來確認。例如,這兩個品種如果是上下游、替代品(部分替代品),或者再寬鬆一些,屬於相同產業鏈,那麼他們可以認為是經濟學意義上的高相關性。比如我們上文提到的數學上高相關性的品種OI、P、A、Y之間,其中,OI、P、Y分別是菜油、棕櫚油和豆油,他們都屬於食用油,在我們日常生活中是替代品的關係,那麼OI、P、Y,他們之間的高相關性,就是有其經濟學意義的。

我們再來看A和OI、P、Y,A代表大豆,而其他三個都是食用油,食用油是由大豆壓榨出來的,所以A和OI、P、Y之間,是上下游的關係,於是,A和OI、P、Y的數學相關性,同樣有經濟學意義。

一句話總結:只有數學、經濟意義上同時滿足高相關性,我們才稱之為配對品種。

配對價差月度效應的內在邏輯

我們在此前的文章給大家分享過,商品期貨單品種的月度效應,得到的結論是某些品種存在着確定性的月度或季節效應。而對於配對品種來說,他們之間的價差,也存在着月度或季節效應,其中的原理可以從兩方面來理解。

首先,我們已經知道,單一品種由於供需的季節性變化,會產生月度、季度效應,而這些效應最終又會反映在配對價差上。單一品種的供應的季節性變化包括:農產品的播種季、收穫季,工業品季節性的高開工率、低開工率;而單一品種消費的季節性變化,包括消費的淡季旺季等。

其次,對於配對品種來說,其價差的月度效應,相比單一品種,往往是更為顯著的。這是因為配對品種是經濟意義上高度相關的品種,配對品種的價差,對沖了市場及產業的波動風險,價差的季節效應將更加趨於穩定。舉個例子,原材料、產成品的配對,在低開工率時期,對原材料的需求下降,而產成品的供應下降,將出現原材料走弱、產成品走強,價差拉大的邏輯(原材料相對於產成品的價格就將下行);相反的,在高開工率時期,則邏輯完全反過來,原材料需求上升,產成品供應上升,出現原材料走強、產成品走弱,價差收斂的邏輯。

最典型的例子是16年開始的供給側改革,可以看到從年初到年末,螺紋鋼(產成品)供應下降,焦炭(原材料)需求下降,兩者間的比價從年初的2.92,降低到年末最低的1.32,下降了一倍有餘。

配對價差月度效應的計算

有了內在邏輯的支持,我們可以從數量化的視角,先計算出重點配對品種的月度效應,再對月度效應具體顯著特徵的配對,從經濟意義上重點分析,從而判斷該規律是否穩定可應用到交易策略中。

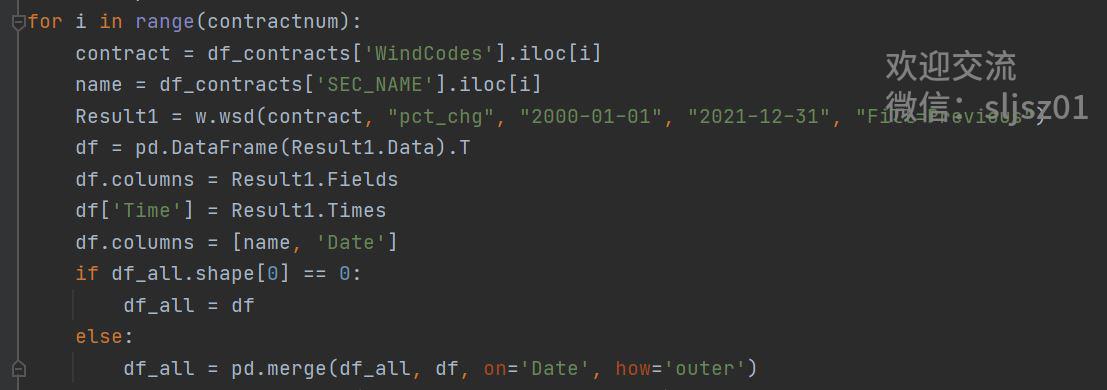

第一步,我們先獲取所有商品期貨品種的歷史數據,此處我們採用Wind API獲取。

第二步,我們將獲取到的所有品種的每日收益率按時間軸合併,合併後數據矩陣如下。

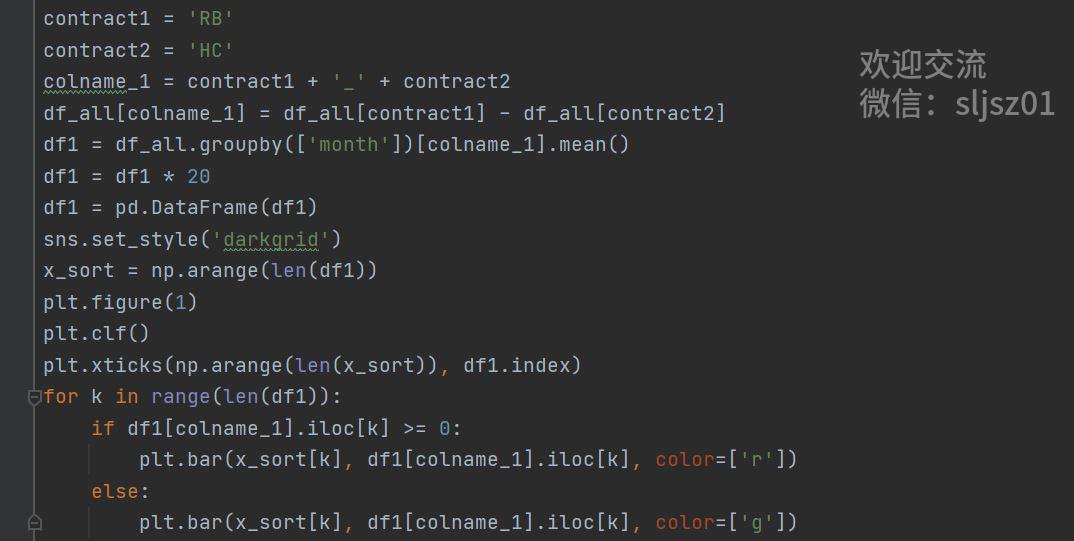

第三步,計算重點配對品種的價差,分組統計價差的月收益率均值、日收益率均值。

第四步,對任意兩個重點配對品種,計算商品配對的月度效應並可視化,以便數據分析。

典型價差結果展示

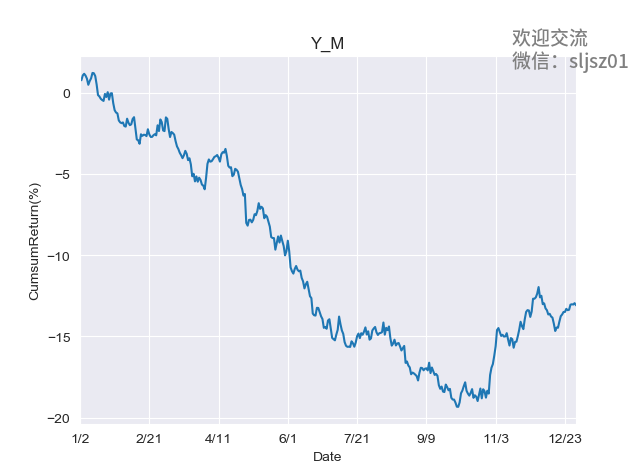

Y(豆油)vs M(豆粕):全年有很明確的強弱周期

YM是豆油與豆粕的配對組合。油廠在壓榨大豆的時候,同時產生豆油、豆粕,當豆粕供不應求時,油廠收需求刺激,會加大開機力度生成豆粕,與此同時,會造成同時生產更多的豆油,導致供應量進一步增加,反之同理。因此,從生產的角度來看,豆油、豆粕存在着此消彼長的關係。

從統計結果可以看到,由於豆油、豆粕此消彼長的關係,他們的配對價差,在全年有較為穩定的趨勢,在第一到第三季度,豆粕持續的強於豆油,而只有在每年的第四季度,豆油強於豆粕。

Y(豆油) vs P(棕櫚油):大部分時間同步,特殊月度差異大

YP是豆油、棕櫚油的組合。我們在前文講到過,豆油、棕櫚油同屬於食用油,是替代品的關係。因此,在每年的大部分月份,這兩個品種價格處於同步漲跌的狀態是合理的。而6月、12月這兩個月最為特殊,6月的豆油價格顯著強於棕櫚油,而12月的棕櫚油價格顯著強於豆油。

以上兩個品種組合僅作為舉例,實際上,我們應該將所有數學上高相關,並且認為有經濟意義的品種配對進行測試,從而發現不同配對品種,價差的月度運行規律。事實上,我們的代碼也支持對於任意兩個品種進行歷史數據季度、月度規律的統計,從而幫助大家發現、驗證一些價差的季節性規律。

最後,如果數據發現的規律,能通過品種間的基本面差異進行解釋,那麼該規律的可靠性也將越強,我們也越應該將該規律用到我們的交易、策略中。

想要獲取本次分享的完整代碼,或是任何關於數據分析、量化投資的問題,歡迎添加技術宅微信:sljsz01,一起交流

往期乾貨分享推薦閱讀

Omega System Trading and Development Club內部分享策略Easylanguage源碼

【數量技術宅|量化投資策略系列分享】基於指數移動平均的股指期貨交易策略

AMA指標原作者Perry Kaufman 100+套交易策略源碼分享

【數量技術宅|金融數據系列分享】套利策略的價差序列計算,恐怕沒有你想的那麼簡單

【數量技術宅|量化投資策略系列分享】成熟交易者期貨持倉跟隨策略

【數量技術宅|金融數據分析系列分享】為什麼中證500(IC)是最適合長期做多的指數

商品現貨數據不好拿?商品季節性難跟蹤?一鍵解決沒煩惱的Python爬蟲分享

【數量技術宅|金融數據分析系列分享】如何正確抄底商品期貨、大宗商品

【數量技術宅|量化投資策略系列分享】股指期貨IF分鐘波動率統計策略

【數量技術宅 | Python爬蟲系列分享】實時監控股市重大公告的Python爬蟲