【 數量技術宅 | 期權系列分享】期權策略的「獨孤九劍」

更多精彩內容,歡迎關注公眾號:數量技術宅。想要獲取本期分享的完整策略代碼,請加技術宅微信:sljsz01

獨孤九劍,講究的是料敵機先,以無招勝有招。期權策略也是如此,不論行情出現任何變化,我們都有相應的「招式」去應對。這樣,不論對手「內力」如何深厚,我們也能夠進退自如,遊刃有餘。

破劍式:直接買進期權

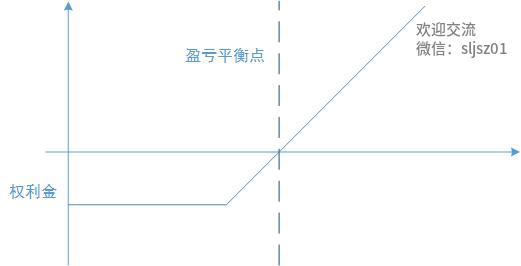

事實上,對大多數的期權交易者來說,直接買進是最容易理解的交易,也是最直觀的策略。我們故意增加「直接」二字,意思就是買進期權這個策略,並不成為其他策略的配套,或者沒有為任何其他東西作為套保。要理解這個策略的性質,其實只需要瞟一眼盈利圖就知道了。

橫軸:標的價格,縱軸:損益

首先,一手看漲期權的成本等於它的權利金,這也是它可能虧損的最大數目。其次,當標的工具的價格高於定約價開始,這個差價如果等於期權的成本,那麼就到達了盈虧平衡點。再次,盈利可以接近無限,只要標的工具的價格不斷上升,盈利也可以不斷累積。

由於期權的高度槓桿作用,這個策略一般被視為進取的策略。如果這個期權無價值的過期,那麼投資者會在相當短的時間內,虧損掉全部的投入。當然了,槓桿力在局面有利的時候也可以幫助你。比如,假設豆粕2600點的時候,買入一手豆粕平值看漲期權權利金的成本是600元,當豆粕價格上漲到3000點的時候,這手期權價值是4000元(如果忽視時間價值升水的話),那麼持有期貨的方案,盈利15.5%,而如果持有期權的話,盈利可以達到驚人的566.6%(600元變成了4000元)。

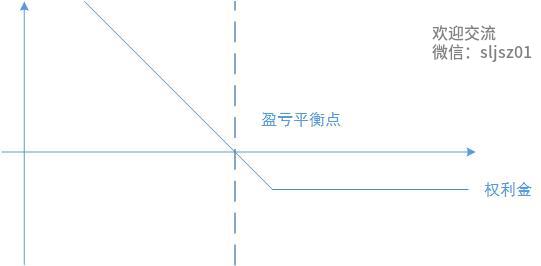

我們再看一下買進看跌期權的盈利圖

橫軸:標的價格,縱軸:損益

同理,買進一個看跌期權,那麼持有者就獲得了一個按照定約價賣出標的工具的權利。顯然,這是一個看空的策略。如果標的工具的價格下跌,那麼看跌期權的持有者就會盈利,如果標的價格上漲,那麼看跌期權就會失去價值。

在期權比較發達的市場中,許多有經驗的交易者更傾向於買入期權而不是買入標的工具。因為他們覺得,通過槓桿力帶來的超額收益,可以覆蓋虧損的百分比,從而獲得一個不錯的收益期望值。但是這樣做有一個前提,就是要及時的把盈利拿走。

直接買進期權策略,往往被視作最為投機的交易之一。不過,同一個策略如果是基於不同的交易基礎,那麼這些不同的基礎完全可以將一個策略從投機變成穩健的。

在你對購買什麼類型的期權做出決策之前,首先要明白一點,不論使用什麼期權,都是基於你對於標的工具的看法。如果標的工具下跌,不管你如何花式地買看漲期權,你都不會從這個策略當中獲取收益。而對於新人投資者來說,吸引他們來執行買進期權策略的主要吸引力是槓桿。他們可以投入一筆不怎麼大的錢,但是可以獲得可能會翻倍的收益。當然了,也可能在相當短的時間裏虧完所有投入。基於這個問題,許多新人投資者就會考慮為了降低成本而買入虛值期權,然後期待着巨額的回報,但是這種類型的回報通常只在行情波動巨大的情況下才有可能實現,這些情形可能需要較長時間才會發生。而更離譜的是,往往他們買進的還是沒剩下多少時間的期權,這些時間根本不足以讓行情走出大幅度的運動。

我認為,這些問題,可以歸結成一個錯誤,那就是:買進了過於虛值的期權。所以如果我們進行的是直接買入期權策略,我們應該避免這個問題。

成熟的投資者一般如何來使用期權呢?他們基於的目的是降低成本。他們的策略基礎是利用槓桿力,降低他們一個頭寸所需的成本,而不是攫取大額度的回報。因此,為了建立一個本質上和標的工具一樣的期權頭寸,他們會買入幾乎沒剩下什麼時間的實值期權,另外,如果他們一般交易的是20手期貨合約,可能他們會買進20手看漲期權,數量是嚴格對應的。槓桿力對於他們來說,作用在成本里。通過買進實值期權,節約了花費在時間價值升水的錢。我們知道,虛值期權的整個價值都是由時間價值組成,而實值期權的時間價值很少或者根本沒有。因此實值期權的表現可以很大程度上接近於標的工具,而虛值期權變化可能就沒有這麼大。自然,如果標的工具發生了不利運動,對於實值的影響也大於虛值的。這就是我們前面強調,對標的工具的看法是基點。

對於一個新人投資者來說,打開T型報價欄,發現一大堆可以購買的期權,會顯得無所適從。虛值期權的價格或許比較便宜,但是你可能不會買這麼多,從這個角度來說,即便是盈利了,總收益並不見得會高過購買更多實值期權的投資者,到底如何決定策略,如何為自己量身打造合適的偏好呢?

這個時候就需要delta出馬了。一般來說,看一眼delta,就可以知道你買進的頭寸有多激進。delta越低,那麼買進期權的進取程度就越高。當你正確預測到了標的工具的走勢,買進的期權有了盈利,你應該考慮鎖定盈利的行動。既要鎖住盈利,又要獲得後續的機會,最簡便的方法就是減少倉位,把頭寸先賣掉一部分,這種方法大部分投資者都在採用,而且對任何一種投資都適用的策略,不管它是股票、期貨、債券還是指數。這種辦法的弊端在於,雖然你已經獲得了盈利,但是接下來繼續盈利的過程中,你的收益不如原來這麼多了。

那麼有沒有一種既鎖定了盈利,又能夠繼續讓利潤奔跑的方法呢?期權提供了這樣一種可能,方法也很簡單,就是賣掉你現在的看漲期權,然後買入定約價更高的同等數量的看漲期權。由於你已經賣掉了你的實值期權,所以你妥妥的收入了盈利,同時,你買入的期權,成本也不是那麼昂貴。實行這種策略的最佳時機是標的工具剛剛跨過某一檔定約價「門檻」的時候,這個時候你賣出的是實值期權,買入的是平值期權。

破刀式:買入保護策略

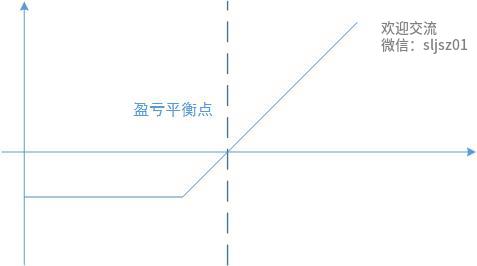

買進看跌期權保護標的工具多頭

如果一個交易者想要對擁有的標的工具下行方向提供保護,那麼他可以對這個標的工具買入一手看跌期權。持有了這一手看跌期權,就化解了許多下行方面的風險,不僅如此,上方的盈利空間也並沒有因此受到影響。如果我們把這個策略放入盈利圖裡,可以很直觀的看到。

橫軸:標的價格,縱軸:盈虧

可以看到,這個頭寸的風險是有限的,但是潛在盈利的空間是沒有限制的,在上漲的方向,它和擁有標的工具本身沒有什麼區別。

細心的你可能已經注意到了,這個盈利圖的形狀和直接買進看漲期權的盈利圖是一樣的。也就是說,如果盈利圖完全一樣,直接買進看漲期權策略和買進標的同時買入看跌期權作為保護策略是等價的。但是我必須再次強調,兩個策略等價,不代表它們的回報率就相等。要知道,買一手看漲期權的成本,要比買入標的資產本身,外加一個看跌期權的成本要低得多。

就像買「保險」一樣,執行買入保護策略之前,也有許多問題需要考慮清楚。比如說,需要保護多少資產,需要保護多長時間,願意出多少「保費」等等。我們知道,期權有不同的到期日,到期日的遠近會很大程度上影響期權的價格,而且定約價也各有不同,可以有非常多的選擇,如果拿保險做比喻,你買入的虛值區間,就是你保險的「自付」部分。

一個期限很短,自付比例很高的保險,通常不會很貴。同理,一個短期的,到期日臨近,且有一定虛值的期權,也不會很貴。不過,買入保護策略也有弊端,這個弊端的主要問題是,這種保護是靜止的,也就是說,如果你為價格100的標的物買入了定約價100的看跌期權,之後股票上漲到了150,你的保護位置仍然還是在100,這使得上漲後的保護「自付」部分不斷擴大,而唯一的辦法,就是賣掉這個期權,然後買入一個定約價格更高的期權。事實上,持有規模數量標的資產的機構投資者,會考慮買入特徵類似的指數看跌期權,指數類的期權更能夠反映一個整體性的判斷,同時也不需要為大數目的股票一一進行保護操作。

買入看漲期權保護標的工具空頭

空頭不僅僅表示賣空股票,賣空常常被看做一件麻煩事,理論上看,賣空股票的風險可以非常的大,期貨的開空倉也可以視作空頭,不論是股票賣空還是期貨做空,交易者都必須嚴格限制風險,防止「翻車」。通常使用的辦法是,嚴密監視市場的動向,使用止損指令來保護自己的頭寸。如果說交易者知道,即便標的工具的價格大幅度上漲,自己的風險也相對有限,那麼對他的交易來說,會有所幫助。這個時候,就可以買進一手看漲期權,可以是虛值的,這樣成本相對低一點。

橫軸:標的價格,縱軸:盈虧

如果觀察盈利圖就可以發現,這個策略和買進看跌期權策略是相同的。所以這個策略又叫做「合成看跌期權」,這個叫法源自美國,期權剛出現時,掛牌的只有看漲期權,因此投資者就使用這種辦法執行這種策略來達到類似效果。當時做這個策略的投資者很多,特別是跨市套利者。原理就是賣空股票贏得的利息如果大於保護,則可以獲得無風險利潤,或者標的價格急劇下跌,獲得了很好的資本化機會。現在,所有掛牌交易的期權都有了看跌期權,因此,交易策略的選擇也就更加靈活多樣了。

破槍式:買入誇式套利

在一些情形下,交易者認為標的工具可能會出現一波爆發性的運動,但是他不知道這個運動的方向是上漲還是下跌,在這種情況下,他可能會考慮買進一手看跌期權和一手看漲期權,也就是買進一手跨式套利。

買入跨式套利之後,如果標的工具出現了大幅度的運動,不管是上漲還是下跌,交易者都可以獲得盈利。最不利的情形,自然就是什麼事情也沒有發生,市場平穩,那麼期權因時減值作用就會逐漸消解掉期權的價值。我們如果看一眼盈利圖就可以直觀看到這個策略的潛在可能性:它最大的虧損在於權利金,這種情況發生在期權到期時標的工具價格剛剛好運行在定約價的位置。

橫軸:標的價格;縱軸:盈虧

根據這個策略的特點,我們應當在什麼時候採用買入套利策略比較合適呢?我們認為在兩個條件成立的時候,對於這個策略比較有利,第一,這些期權從歷史角度來看,相對便宜;第二,從歷史角度,這個標的工具的運動幅度要足夠大,大到能夠使這個策略盈利。

事實上,我們如果仔細觀察市場,就可以發現一個規律:市場價格的運行,大部分時間的漲跌幅都是不顯著的,而大幅度的運動,往往發生在比較短的時間裏。而期權在經歷了較長時間盤整之後,往往變得非常便宜。市場正在醞釀一波大規模運動,暫時沒有出現明顯方向狀態的時候,情況就更是如此,這也是我們需要基於歷史角度思考的原因。與此同時,期權的賣家也放鬆了警惕,認為這種情況仍然會延續下去,因此賣出行為相對激進。

事實上,在大幅度下跌之前,買進跨式套利的效果更好,因為大幅度下跌的過程中,期權價格增長速度非常之快。大幅度下跌不管是幅度還是速度,往往比上漲更猛烈。

當買進看漲和看跌期權的定約價相同的時候,我們買進的是跨式套利。如果它們的定約價不同,那麼我們買進的就是寬跨式套利。從盈利圖中可以看出,在最壞的情況下, 買進寬跨式套利涉及更大的風險,但是它具備更高的潛在盈利。

橫軸:標的價格;縱軸:盈虧

如果你覺得標的工具的價格可能會有一個爆發性的運動,而且你要在運動之前就做好布局,那麼買入跨式套利相對來說比買進寬跨式更「划算」一些。

破鞭式:持保賣出期權

跟期貨一樣,期權也是合約。這個合約在被創造的時候,買方買進這個合約,賣方賣出這個合約,所以開倉期權然後賣出也被稱為期權「立權」。因為早期實體的合約是由賣家簽發,再遞送給買家,因此立權這個詞語就是來自於那個時候。現在進入了電子交易時代,不再存在實體合約,但是立權這個概念還在。

持保賣出看漲期權的意思是,你擁有了標的工具的同時,賣出了這個標的工具的看漲期權。我們說你賣出一手持保看漲期權,就是說你擁有一手標的資產,並且你出售了一手標的期權。持保賣出看漲期權被認為是一種保守的策略,它上行的潛在盈利有限,但對下行的風險提供了很大的保護。潛在盈利有限的原因是一旦交易者賣出了看漲期權,那麼標的工具價格上漲之後,他就有可能被行權,就必須按照定約的價格賣出這個標的工具。持保賣出看漲期權的風險,比光持有標的工具本身要小,如果標的工具價格下跌幅度很大,它的風險其實也很可觀,但這個策略被視作保守期權策略的原因,是它降低了風險。我們可以看一眼盈利圖:

橫軸:標的價格;縱軸:盈虧

作為持保賣出看漲策略的交易者通常只關心兩個情況:

-

如果標的工具價格上漲被行權了,他會得到什麼回報(行權的回報)

-

如果標的工具價格沒什麼變化,他會的到什麼回報(沒變化的回報)

當然了,要讓回報可接受,就要明白標的資產是為了這個策略而買,還是本來就已經持有,出售看漲期權只是一個配套策略。前者可能真的是作為一個策略,而後者可能並沒有想賣掉標的工具,而只是想額外增加一點收入。

賣出期權具備一種獨特的吸引力,是因為期權是一種消耗性的資產,賣出期權的人時刻享受着因時減值的好處,特別是那些曾經擁有過期權,但是遭受過沉重的因時減值重大損失的人來說。我們之前說過,遭受過這樣損失的買家,很有可能犯了買入虛值程度過深期權的錯誤。那麼就會有人裸賣這些期權來「收割」這些錯誤。然而,雖然這些深度的虛值期權大概率無價值過期,但是小概率的大波動事件也讓這些人損失慘重。那麼持保賣出期權是否是一個穩妥的選項呢?事實上,在這種情況下,仍然是較為激進的策略,因為在下行的空間上,提供不了多大的保護。所以,同一個策略,持保賣出看漲期權可以是一個保守的策略,也可以是一個進取的策略,取決於用什麼方式方法來運作這個策略。

總的來說,持保賣出看漲期權是一項略微看多的策略。如果標的工具在到期日之前上升,但是幅度不是很大,或者價格整體保持不變,那麼這個策略可以獲得盈利。但是這個策略在熊市的情況下,並不是一個好的策略,賣出期權獲得的權利金有限,但是標的工具價格下跌的速度可能遠遠快過這點權利金提供的保護。或許你會說,即便是熊市,我只要用更低的定約價不斷出售看漲期權不就行了,最後獲得的權利金足夠彌補虧損,但是,熊市當中也不乏劇烈的反彈,如果標的工具下跌之後,迅速的反彈一波,不管你權利金收了多少,你都會把自己套在裏面。

持保賣出看漲期權是這樣一種策略,它的設計宗旨是,標的工具略有上漲時,它的表現最好。如果標的工具高波動,就不是一個好策略了,因為我們不僅不能參加到上行方面的大幅度盈利中,還要對下行的大幅度運動承擔後果。

破索式:無持保賣出期權

當一個期權在賣出的時候,沒有持有任何對應的標的工具作為對沖,或者沒有被一個買進的頭寸所套保的時候,這個期權就是無持保賣出的期權,也叫裸賣出期權,裸期權立權。

一般來說,無持保賣出期權是一種高風險交易策略,原因是這個策略的收入有限,但是如果標的工具的價格朝着不利的方向大幅度變動的話,會損失慘重。所以,對於裸賣出期權的策略,一般都會有相應的規定,比如資產的要求,或者保證金的要求,才可以實行。事實上,商品期貨期權的質押規格是很高的,如果你無持保賣出實值或者平值的商品期權,保證金的要求就是

保證金=權利金+標的期貨的保證金

如果賣出虛值期權,略微有所不同。如果是淺虛值,虛值額小於期貨保證金的話,期權的保證金要求就是

保證金=權利金+期貨的保證金-1/2虛值額

如果是深虛值,虛值額大於期貨保證金的話,期權的保證金要求就是

保證金=權利金+1/2期貨保證金

聽起來似乎很複雜,但比較簡便的計算方法是,不管虛值多少,把兩個值都算一下,取最大值就可以了。

對於指數期權來說,道理是類似的,我們以滬深300指數期權為例:

每手看漲期權交易保證金=(合約當日結算價合約乘數)+MAX(標的指數當日收盤價合約乘數合約保證金調整係數-虛值額,最低保障係數標的指數當日收盤價*合約乘數*合約保證金調整係數)

每手看跌期權交易保證金=(合約當時結算價合約乘數)+MAX(標的指數當日收盤價合約乘數合約保證金調整係數-虛值額,最低保障係數合約行權價格*合約乘數*合約保證金調整係數)

其中,股指期權合約的保證金調整係數、最低保障係數由交易所規定,虛值額為MAX(|合約行權價格-標的指數當日收盤價|*合約乘數,0)

現在我們了解了,所謂裸立權,即便是極度虛值,仍然還是需要有所質押。從這個角度來說,如果我們使用得當,裸賣期權不一定非是高風險操作不可。後續我們會繼續深入介紹,裸賣出看漲看跌期權和裸賣出組合的情形。

破掌式:賣出跨式套利

對於裸賣出期權的投資者來說,有一種套保的方法,就是同時賣出裸看漲期權和裸看跌期權。為什麼說是套保呢,因為除了波動率上升之外,二者不可能同時虧錢,一邊的盈利可以覆蓋一邊的虧損,甚至盈利大過虧損。看漲期權和看跌期權的定約價可以是相同的,也可以是不同的。如果相同的就是跨式套利,如果不相同,則是寬跨式套利。

不過,不管賣出的是跨式套利還是寬跨式套利,這個策略仍然面對的是無限制的風險,並且,由於同時出售了看漲和看跌期權,因此標的工具價格上行和下行的風險都存在。當然了,如果標的工具的價格整體沒有什麼變化,那麼收益表現也會更好,而且在大部分的時間裏,資本市場的各種標的工具的價格,確實變化幅度不是很大,下面我們來看一看盈虧圖。

橫軸:標的工具價格;縱軸:盈虧

橫軸:標的工具價格;縱軸:盈虧

我們在前面提到,裸賣出期權需要一筆保證金,那麼當投資者同時出售一手看漲和一手看跌,形成出售組合套利的時候,保證金要求是根據兩者之間較高的那一個,再加上另一個的權利金,相當於另一側的保證金的額外保證金要求「免費了」。

在賣出一手寬跨式套利的情形當中,哪個期權更接近平值(如果兩個都是虛值),哪個就是「較大的」保證金要求。一般來說,賣出寬跨式要比賣出跨式套利更好一些,畢竟兩個期權都無價值過期的可能性更大,並且要讓其中一個期權變成實值,所需要的逆向運動幅度更大。當然了,不能排除這種可能性,不管寬跨式有多「寬」,我們仍然面對的標的工具價格突然大幅度的風險,而且是無限制的風險。

賣出跨式期權曾經也一度十分流行,但是經歷過一些市場黑天鵝的事件之後,現在的投資者往往會再買進虛值期權,用來防止災難性的後果。同時,持保跨式期權也稍微流行了起來。投資者賣出一手跨式套利,同時買進一手標的工具,標的工具是賣出的看漲期權的備兌資產,所以,也可以說投資者持有的是一個持保賣出看漲期權和一手裸賣出看跌期權。這事實上變成了一個相對看多的頭寸,如果標的工具價格大幅度下跌,那麼持有的裸看跌期權和買進的標的工具都要大幅度虧錢,但是賣出的看漲期權盈利卻有限。不過,只要標的工具價格依然穩定,就仍然能夠享受到因時減值的好處,穩穩地賺取時間價值升水。

根據盈虧等價的原理,持保賣出跨式期權,等價於持保賣出看漲期權和賣出一手看跌期權,持保賣出看漲期權又等價於賣出一手看跌期權。因此,持保賣出跨式期權等價於賣出兩手裸看跌期權。持保跨式套利涉及了標的工具本身,而裸賣出兩手看跌期權只涉及一種工具,因此從簡便性來說,還是出售兩手裸看跌期權更合適。

破箭式:垂直套利

一手期權的套利往往是由同一個標的工具同時買進一手期權和賣出一手期權所構建,這兩手期權可以都是看漲期權,也可以都是看跌期權。套利的初衷是限制風險,不過這也犧牲了潛在的盈利,但是這也並不是絕對的。或許限制風險的特性對於套利交易者來說更為重要,套利也可以後續構建,比如裸看漲賣出期權的投資者,可以買進一個更為虛值的看漲期權來控制風險。這個時候,如果遇到標的工具價格快速上漲,那一手買進的看漲期權就是「救命」的法寶,投資者就不需要面對無限制的風險。當然了,這也是需要有代價的,如果兩手期權都無價值過期,那麼買進的那部分期權就會侵蝕掉一部分權利金的收益。不過,許多人都認為,這一點花費,對於緩解心理上的壓力,保護頭寸來說,是值得的。

今天我們聊的是垂直套利,什麼叫垂直套利呢?就是兩手期權到期月份一樣,但是定約價格不一樣。垂直套利一般有兩種,牛市套利和熊市套利。不管是牛市還是熊市套利,都是由看跌期權和看漲期權組成,當然,根據等價原理,利用標的工具和期權也可以達到一樣的效果。

牛市套利

牛市套利首先是垂直套利,構建一手牛市套利就是買進一手看漲期權之後,賣出一手定約價更高的看漲期權。我們先看一下牛市套利的盈虧圖。

橫軸:標的價格;縱軸:盈虧

我們可以看到,相對於買入看漲期權來說,牛市套利的上方盈利空間是受限的。但是由於潛在盈利是在上方,因此這個策略的構建是建立在投資者看多的基礎之上的。風險有限,收益也有限是這個策略的重要特徵,當然,所謂的有限風險仍然是100%的權利金投入,從這個角度上來說,這個風險跟買入一手看漲期權是相同的。

在建立套利頭寸的時候,如果標的價格更接近或者低於較低的定約價,那麼潛在盈利就會比潛在虧損大很多倍,如果是在中間,那麼潛在盈利和潛在虧損差不多,如果更接近高的定約價,那麼潛在盈利就小於潛在虧損,當然了,獲得盈利的可能性也遠大於前面兩種情況。

使用牛市套利的原因,往往是交易者想要為他們的看漲期權頭寸做一點套保。如果看漲期權相對比較貴,那麼更是如此。但是,並不是說只要期權時間價值升水高就都要採取這樣的方式,畢竟,上方的潛在盈利被犧牲掉了,如果標的工具的波動率很大,那麼或許就不應該構建牛市套利,即便期權看起來價格很高,因為這個價格很有可能是值得的。

因此,牛市套利是一個低風險和低潛在收益的策略,不過不少交易者並不滿足於這樣的頭寸,想要獲得更大的盈利,不少買入了標的價格更接近低價看漲期權的套利,或者乾脆只買看漲期權,不做套利。

熊市套利

熊市套利也是一個垂直套利。它的是利用和牛市套利相反的頭寸構建而來,買進一個看漲期權,然後賣出一個定約價格更低的期權,這樣就構建了一個熊市套利。同牛市套利一樣,它的上方盈利和下方虧損都是有限的。我們可以看一下盈利圖。

橫軸:標的價格;縱軸:盈虧

同牛市套利一樣,投資者可以認為期權太貴而構建套利。這樣可以有效減少不利方向發展而產生的風險,如果標的工具的價格朝着有利的方向運動,那麼上方的盈利空間也是受限的。

雖然有的時候用一手套利來對沖期權高估的風險可能是非常有吸引力的,但是我們還是必須研究一下,為什麼這個期權這麼貴,以及這個標的物可以運動到多遠。如果它昂貴的原因是標的工具有可能在短期內出現爆發性運動,那麼構建套利或許不是很合適。相反,如果標的物價格很長時間沒什麼運動了,或者運動幅度似乎不會有太大變化,那麼構建一個套利就很合算。

破氣式:水平套利

水平套利又叫跨期套利,從理論上講,投資者是從時間差中尋找利潤,因此在期權中,定約價、標的工具相同的情況下,買入一手到期日較遠的期權,賣出一手到期日較近的期權就可以構建一手水平套利。

舉個例子,如果現在是4月,其他要素都相同的情況下,我們買入了一手到期時間為9月的期權,同時賣出一手到期時間為5月的期權,我們就構建了一手水平套利。隨着時間的推移,賣出的期權離到期日越來越近,因此,因時減值的效果也越來越明顯,但是對於買入的期權影響還不是很大,如果這個時候標的物的價格接近期權的定約價,那麼這個套利就可以盈利。

一個優秀的套利者會在盈利的時候,在這裡例子里,5月就會平掉這個套利,因為作為套利自身的特性已經得到了體現。水平套利盈利的原理是,標的物價格只要和定約價距離足夠的近,那麼兩腿期權的距離就會分開,如果標的物價格和定約價距離走遠,那麼兩腿期權的距離就會變近,就無利可圖,甚至虧損了。這個套利的潛在盈利和風險都有限,最大風險就是最初構建這個套利所付的權利金。

許多激進的投資者在近月期權到期之後,仍然持有着單腿遠月看漲期權,對於套利來說,這以為這風險裸露,如果投資者的出發點是套利的話,這種操作應該避免。

同樣構建水平套利,期貨期權和其他標的物有着不一樣的地方,就是期貨期權不同的到期日不一定有着像股票、指數這樣密切的聯繫,因此,期貨期權作為標的物的水平套利必須多加小心,對於期貨來說,兩個期貨合約之間可能有相關性,但是也可以走出獨立的行情,這需要具體問題具體分析,而非一概而論。水平套利的前提是其他因素都相同,到期日不同,如果是股票期權,那麼基本上不同到期日的期權標的物都是股票本身,一般構建水平套利沒有特別大的毛病。有些期貨相鄰的兩個合約標的物是一樣的,這樣的合約之間,構建水平套利也是沒有問題的。大部分情況下不同的期貨合約之間有獨立的基本面,因此針對這樣情況下的水平套利構建的根基可能不夠穩固。

總決式:應時制宜

對於期權的各種策略,我們之前已經分析了策略在什麼場景管用以及需要注意的事項,只要我們在合適的場景和合適的時機使用合適的期權期貨工具構建合適的策略,就可以起到事半功倍的效果。關於期權策略更加深入的探討,也歡迎聯繫我們跟我們交流。

如果你對本次分享內容感興趣,歡迎添加技術宅微信:sljsz01,與我交流

往期乾貨分享推薦閱讀

【數量技術宅|金融數據系列分享】套利策略的價差序列計算,恐怕沒有你想的那麼簡單

【數量技術宅|量化投資策略系列分享】成熟交易者期貨持倉跟隨策略

【數量技術宅|金融數據分析系列分享】為什麼中證500(IC)是最適合長期做多的指數

商品現貨數據不好拿?商品季節性難跟蹤?一鍵解決沒煩惱的Python爬蟲分享

【數量技術宅|金融數據分析系列分享】如何正確抄底商品期貨、大宗商品

【數量技術宅|量化投資策略系列分享】股指期貨IF分鐘波動率統計策略

【數量技術宅 | Python爬蟲系列分享】實時監控股市重大公告的Python爬蟲